استاندارد 265 حسابرسی

استاندارد 265 حسابرسی در مورد رویکردها و روشهای حسابرسی در صورتی که در طول یک دوره حسابداری، تغییراتی مهمی در اطلاعات مالی یا گزارشهای مالی رخ داده باشد، تعریف و توضیحاتی ارائه میدهد. این تغییرات میتوانند به دلیل تصحیح خطاهای اساسی در اطلاعات مالی، تغییرات در سیاستهای حسابداری، یا رویدادهای دیگری که تأثیر قابل توجهی بر اطلاعات مالی دارند، اتفاق بیافتد.

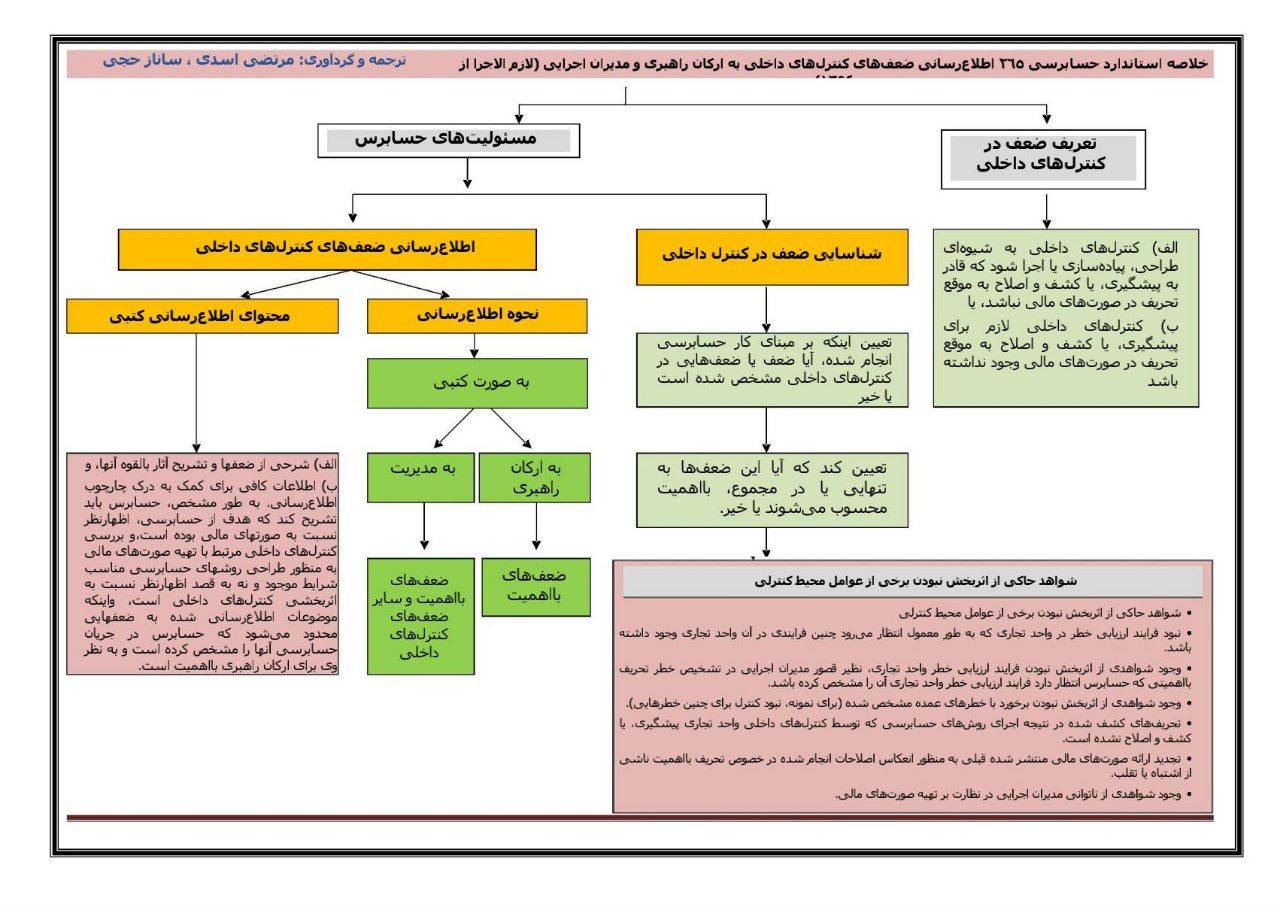

هدف این استاندارد، تعیین الزامات حسابرس برای اطلاعرسانی به ارکان راهبری و مدیران اجرایی در مورد ضعفهای مهم کنترلهای داخلی که در جریان حسابرسی صورتهای مالی شناسایی شدهاند، میباشد. این استاندارد برای کلیه حسابرسیهای صورتهای مالی که مطابق با استانداردهای حسابرسی انجام میشوند، لازمالاجرا است.

مفاهیم کلیدی استاندارد شماره 265 حسابرسی:

- ضعف مهم کنترلهای داخلی: وضعیتی در کنترلهای داخلی است که به احتمال زیاد منجر به تحریف با اهمیت در صورتهای مالی، ناشی از خطای سهوی یا تقلب، نخواهد شد.

- ارکان راهبری: شامل هیئت مدیره، کمیتههای فرعی هیئت مدیره و مدیرانی که به طور مستقیم یا غیرمستقیم مسئول نظارت بر فرایند گزارشگری مالی هستند.

- مدیران اجرایی: شامل مدیرعاملی، مدیران ارشد مالی و سایر مدیرانی که مسئولیت اجرای عملیات شرکت را بر عهده دارند.

الزامات:

- حسابرس باید ضعفهای مهم کنترلهای داخلی را که در جریان حسابرسی صورتهای مالی شناسایی شدهاند، به ارکان راهبری و مدیران اجرایی اطلاعرسانی کند.

- اطلاعرسانی باید به موقع، کتبی و در قالب گزارشی جداگانه ارائه شود.

- گزارش باید شامل شرح ضعفهای شناسایی شده، ارزیابی حسابرس از احتمال وقوع و تاثیر هر ضعف بر صورتهای مالی و توصیههایی برای اصلاح ضعفها باشد.

- حسابرس باید در صورت عدم اصلاح ضعفهای مهم توسط ارکان راهبری و مدیران اجرایی، ملاحظات خود را به آنها اطلاعرسانی کند.

مزایای استاندارد 265 حسابرسی:

اطلاعرسانی ضعفهای مهم کنترلهای داخلی به ارکان راهبری و مدیران اجرایی میتواند به بهبود فرآیند گزارشگری مالی و کاهش خطر تحریف در صورتهای مالی منجر شود. این اطلاعرسانی میتواند به ارتقای فرهنگ مدیریت ریسک در سازمان کمک کند. استاندارد 265 حسابرسی همچنین شفافیت و مسئولیتپذیری را در سازمان افزایش میدهد.

محدودیتها:

- ممکن است ارکان راهبری و مدیران اجرایی به اطلاعات ارائه شده توسط حسابرس توجه نکنند یا اقدامات لازم برای اصلاح ضعفها را انجام ندهند.

- اطلاعرسانی ضعفهای مهم کنترلهای داخلی میتواند به سمت مدیران اجرایی منفی باشد و روابط بین حسابرس و سازمان را تخریب کند.

ارتباط با سایر استانداردها:

این استاندارد ارتباط نزدیکی با استاندارد شماره 315 “تشخیص و ارزیابی خطرات تحریف با اهمیت از طریق درک واحد تجاری و محیط آن” دارد. این استاندارد همچنین با استاندارد شماره 200 “اهداف کلی حسابرس مستقل و انجام حسابرسی مطابق با استانداردهای حسابرسی” مرتبط است.

نتیجهگیری:

استاندارد شماره 265 نقشی اساسی در ارتقای کیفیت گزارشگری مالی ایفا میکند. با اطلاعرسانی ضعفهای مهم کنترلهای داخلی به ارکان راهبری و مدیران اجرایی، حسابرسان میتوانند به بهبود فرآیندهای کنترل داخلی در سازمانها و کاهش خطر ارائه اطلاعات نادرست در صورت مالی کمک کنند. این استاندارد همچنین مسئولیتپذیری ارکان راهبری و مدیران اجرایی را در قبال صحت و سلامت صورتهای مالی افزایش میدهد.